A subempreitada é uma prática comum na construção civil, especialmente em obras de médio e grande porte. Ela permite maior agilidade na execução e especialização dos serviços, mas também abre espaço para riscos fiscais relevantes quando não há controle adequado.

Muitas construtoras e prestadores de serviço enfrentam problemas com autuações justamente por falhas na formalização ou na interpretação das regras tributárias aplicáveis. O erro, na maioria dos casos, não está na operação em si, mas na forma como ela é estruturada e documentada.

Com a complexidade do sistema tributário brasileiro — e ainda mais com as mudanças trazidas pela Reforma Tributária — entender a tributação para subempreitada na construção civil deixou de ser opcional e passou a ser uma necessidade estratégica.

Neste artigo, você vai entender como funciona a subempreitada na prática, quais são os riscos fiscais envolvidos e como estruturar sua operação para evitar autuações.

O que é tributação para subempreitada na construção civil?

A tributação para subempreitada na construção civil refere-se às regras fiscais aplicáveis quando uma empresa contrata outra para executar parte de uma obra.

Nesse modelo, a empresa contratante (empreiteira principal) delega serviços específicos a uma subempreiteira.

A tributação envolve impostos como ISS, INSS (retenção previdenciária) e tributos federais, variando conforme o regime tributário adotado e a forma de contratação. O correto enquadramento dessas operações é essencial para evitar bitributação, retenções indevidas ou autuações fiscais.

Cenário atual e relevância para o setor

O setor da construção civil representa cerca de 6% do PIB brasileiro, segundo dados do IBGE, sendo um dos pilares da economia nacional. Dentro desse cenário, a subempreitada é amplamente utilizada para viabilizar obras com maior eficiência operacional.

No entanto, essa prática também é um dos principais pontos de atenção da Receita Federal e das prefeituras. Isso ocorre porque:

- Há grande incidência de informalidade

- Existem divergências na retenção de tributos

- Muitas empresas não estruturam corretamente os contratos

Além disso, com a introdução gradual da Reforma Tributária a partir de 2026 (CBS e IBS), a forma de tributação tende a mudar, exigindo ainda mais controle e organização contábil.

Empresas que não ajustarem seus processos correm risco de:

- Autuações fiscais

- Multas elevadas

- Problemas com créditos tributários

- Impacto direto no fluxo de caixa

Como funciona a subempreitada na prática

A subempreitada ocorre quando uma empresa (empreiteira principal) contrata outra empresa ou profissional para executar parte da obra.

Etapas comuns da operação:

- Contrato formal

- Definição clara dos serviços prestados

- Estabelecimento de responsabilidades

- Execução do serviço

- A subempreiteira realiza atividades específicas (ex: elétrica, hidráulica, acabamento)

- Emissão de nota fiscal

- A subempreiteira emite nota para a contratante

- Retenções tributárias

- Podem ocorrer retenções de INSS, ISS e outros tributos

- Pagamento e escrituração

- A empresa contratante registra a operação e realiza os pagamentos

Ponto de atenção:

A forma como o contrato é estruturado define a incidência tributária. Um erro comum é tratar subempreitada como prestação simples de serviço, o que pode gerar inconsistências fiscais.

Regras fiscais e pontos técnicos da subempreitada

A tributação para subempreitada na construção civil envolve diferentes tributos e obrigações acessórias. Os principais pontos técnicos incluem:

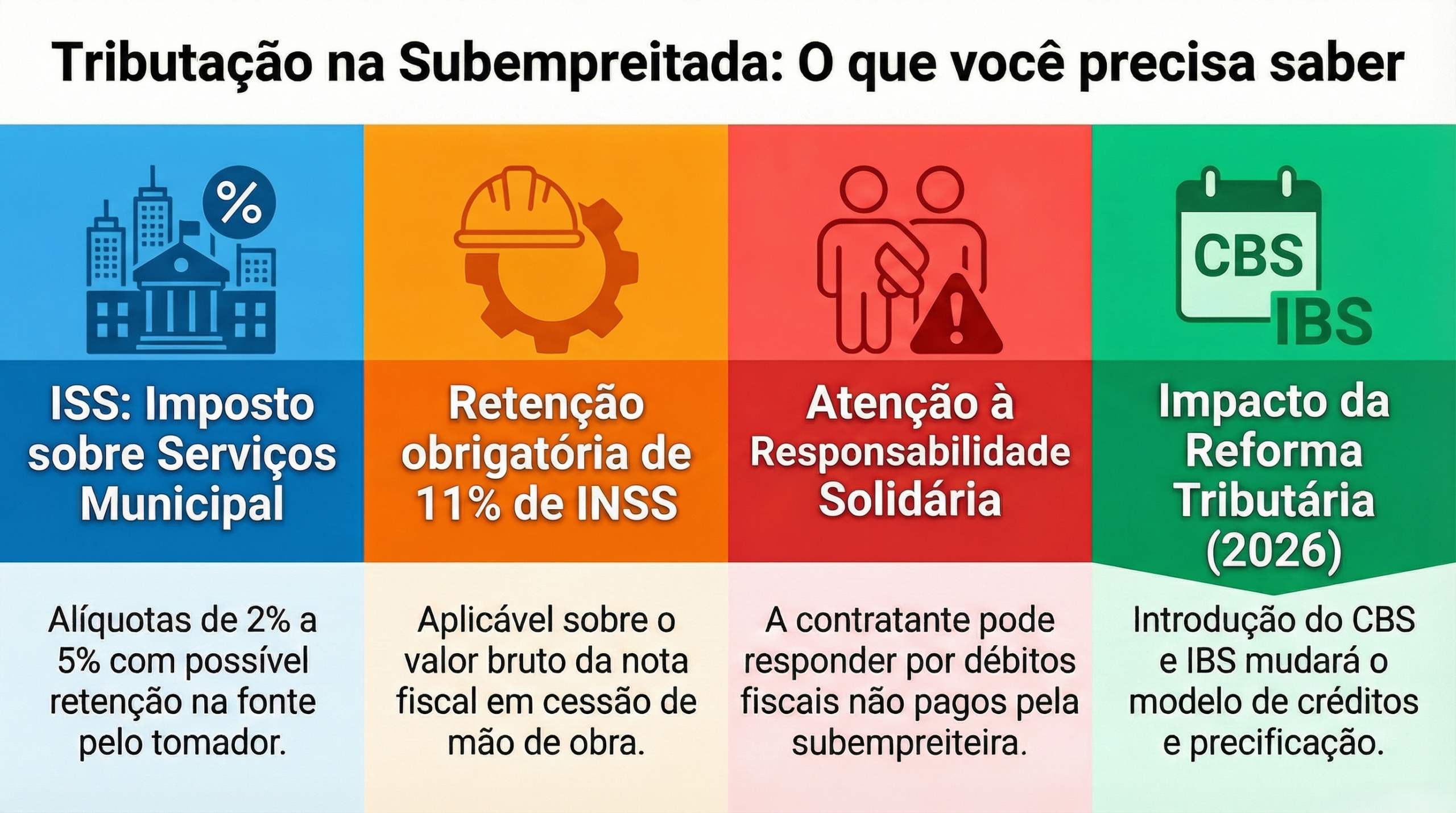

1. ISS (Imposto Sobre Serviços)

- Incide sobre serviços de construção civil

- Pode haver retenção na fonte pelo tomador

- Alíquota varia conforme o município (geralmente entre 2% e 5%)

2. INSS (retenção de 11%)

- Aplicável em cessão de mão de obra ou empreitada

- A empresa contratante deve reter 11% sobre o valor bruto da nota

- Previsto no art. 31 da Lei nº 8.212/91

3. PIS, COFINS, IRPJ e CSLL

- Variam conforme o regime tributário:

- Simples Nacional

- Lucro Presumido

- Lucro Real

4. Responsabilidade solidária

- A contratante pode ser responsabilizada por débitos da subempreiteira

- Exige análise rigorosa da regularidade fiscal do prestador

5. Reforma Tributária (CBS e IBS)

- A partir de 2026: fase de teste com destaque em nota fiscal

- Mudança no modelo de crédito e incidência “por fora”

- Possível impacto na precificação dos contratos

Comparativo dos principais aspectos tributários

| Aspecto | Subempreitada formalizada | Subempreitada informal |

| Emissão de nota fiscal | Obrigatória | Ausente ou irregular |

| Retenção de INSS | Aplicável | Frequentemente ignorada |

| Incidência de ISS | Correta | Inconsistente |

| Segurança jurídica | Alta | Baixa |

| Risco de autuação | Reduzido | Elevado |

| Controle contábil | Estruturado | Deficiente |

Principais erros relacionados à subempreitada

1. Falta de contrato formal

Sem contrato, não há clareza sobre responsabilidades, o que aumenta o risco de autuações.

2. Não aplicar retenção de INSS

Ignorar a retenção previdenciária pode gerar passivos elevados.

3. Classificação incorreta da operação

Confundir subempreitada com prestação de serviço comum pode alterar a tributação.

4. Escolha inadequada do regime tributário

Empresas no regime errado pagam mais impostos ou ficam expostas a riscos fiscais.

5. Falta de análise do prestador

Não verificar a regularidade fiscal da subempreiteira pode gerar responsabilidade solidária.

Benefícios de estruturar corretamente a subempreitada

Organizar a tributação para subempreitada na construção civil gera impactos diretos na saúde financeira e na segurança da empresa.

Entre os principais benefícios:

- Redução de riscos fiscais

- Evita autuações e multas

- Melhor controle de custos da obra

- Maior previsibilidade no fluxo de caixa

- Aproveitamento correto de créditos tributários

- Maior segurança jurídica nos contratos

Além disso, empresas estruturadas conseguem negociar melhor com fornecedores e clientes, aumentando sua competitividade no mercado.

Perguntas frequentes sobre tributação para subempreitada na construção civil

A subempreitada sempre gera retenção de INSS?

Não necessariamente. Depende da caracterização como cessão de mão de obra ou empreitada. A análise deve ser feita caso a caso.

Quem é responsável pelo pagamento do ISS?

Em geral, o prestador do serviço. Porém, alguns municípios exigem retenção na fonte pelo tomador.

Empresas do Simples Nacional também sofrem retenções?

Sim. Em alguns casos, como retenção de INSS, mesmo empresas do Simples podem ser impactadas.

Existe risco de bitributação?

Sim. Quando há erro na classificação ou na retenção, pode ocorrer cobrança duplicada de tributos.

A contratante pode ser responsabilizada por dívidas da subempreiteira?

Sim. Existe responsabilidade solidária, principalmente em questões previdenciárias.

Visão prática para evitar autuações

A tributação para subempreitada na construção civil exige controle, planejamento e acompanhamento constante.

Na prática, empresas devem:

- Formalizar todos os contratos

- Validar a regularidade fiscal dos prestadores

- Aplicar corretamente as retenções

- Escolher o regime tributário adequado

- Manter escrituração contábil organizada

- Revisar operações com frequência

Além disso, com a chegada da CBS e IBS, será necessário reavaliar contratos e margens para evitar perda de rentabilidade.

Fale com especialistas e evite riscos fiscais

A complexidade da tributação para subempreitada na construção civil exige mais do que controle básico. É necessário ter uma estratégia contábil alinhada com a realidade da obra, do contrato e do regime tributário da empresa.

A ADCAL Contabilidade atua com foco em planejamento tributário, gestão contábil e suporte estratégico para empresas da construção civil. O objetivo é reduzir riscos, otimizar a carga tributária e garantir segurança nas operações.

Se sua empresa trabalha com subempreitada ou está enfrentando dificuldades com retenções e fiscalização, este é o momento de revisar sua estrutura.

Acesse o site da ADCAL e entenda como estruturar sua operação com mais segurança, previsibilidade e resultado.